原标题:一天吃透一条产业链:端侧 AI

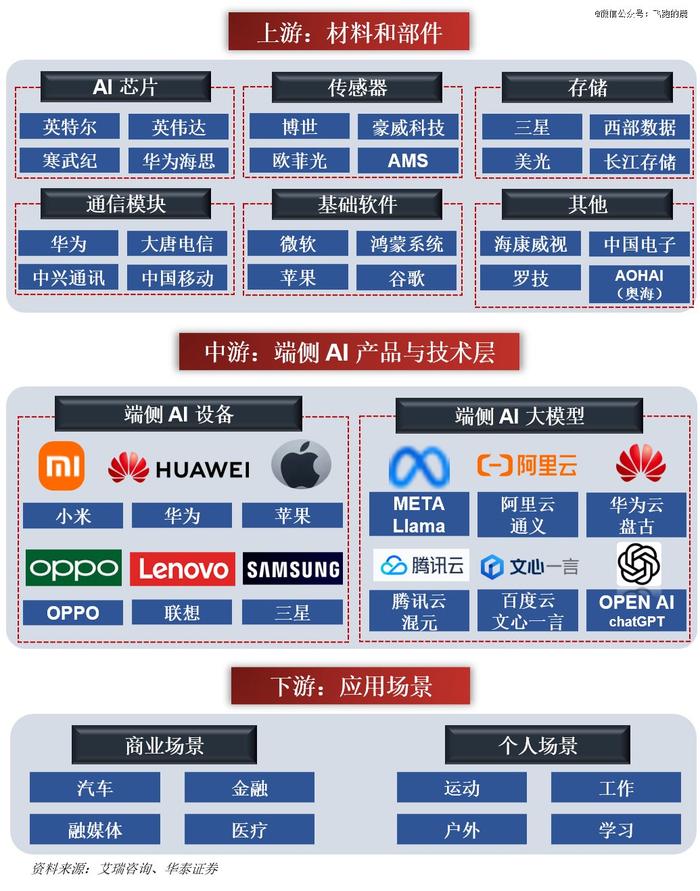

01 产业链全景图

02 端侧AI 解析

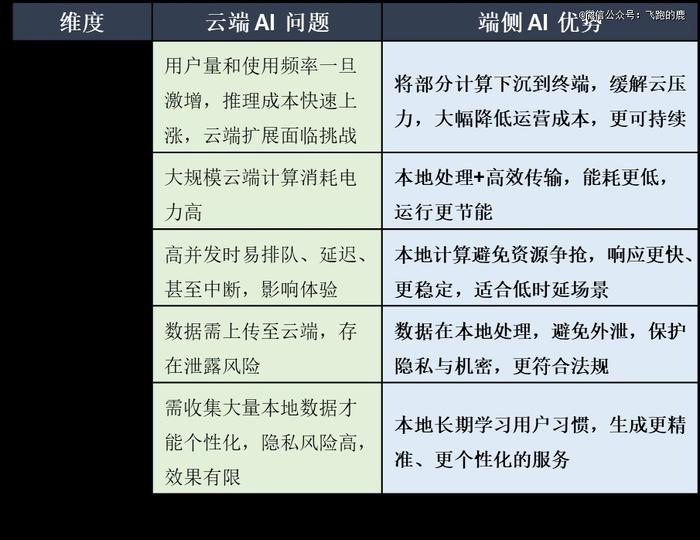

通俗来讲,端侧AI就是把人工智能“装进”手机、电脑等设备里,让它们自己就能算、能回应,不用总是把数据传到云端去。这样既快又省流量,还更安全。

2022 年,ChatGPT 一出现,就像一颗“重磅炸弹”一样,让人工智能一下子火遍全球,也改变了很多人的工作和生活。后来,大家越来越多地用人工智能和数据分析,可是只靠把数据丢到云端处理,慢慢显露出问题:传输太慢、网不稳、还很花钱。尤其是要做实时决策时,云端就不太给力了。于是,人们开始把人工智能往设备本地搬,让它直接在手机、电脑等终端运行,这样既快又省,也更符合未来的方向。

端侧 AI 就像把“聪明大脑”放在手机、电脑等设备里,它不用每次都跑去云端求助。这样一来,不仅更省钱、更省电,还能在网络不稳时照样用。更重要的是,数据留在自己设备上,更安全、更隐私,还能根据个人习惯量身定制。正因为这些优势,端侧 AI 正在成为未来人工智能的重要方向。

03 上游产业链——核心硬件

03-1、AI芯片

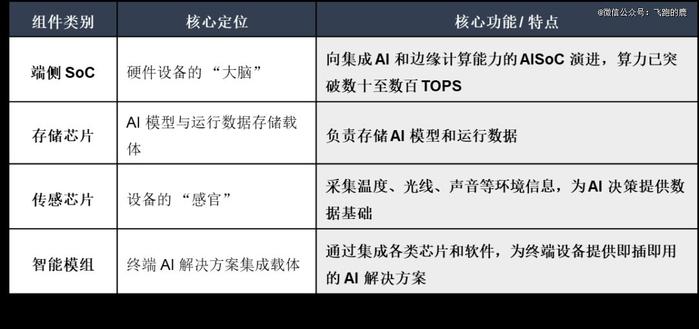

随着人工智能的发展,端侧 AI 芯片已经成了科技创新的重要方向。它不是一块单独的芯片,而是一个“组合包”,里面包括负责运算的 SoC、存储芯片、各种传感芯片,以及能把它们整合起来的智能模组,一起构成了完整的体系。

03-2、端侧 SoC

端侧 SoC 就是一块专门为 AI 设计的“全能芯片”。它把处理器、存储器、通信接口、传感器接口,还有专门的 AI 模块都装在一起,让设备能在本地直接跑 AI。这样的设计既省电又高效,还能在小小的芯片里提供很强的算力,非常适合端侧 AI 的需求。

根据最新数据,全球 SoC 市场预计会从 2022 年的 1548 亿美元增长到 2032 年的 3278 亿美元,年均增速约 8%。这主要因为手机、物联网等设备对 SoC 的需求越来越大,SoC 能让它们性能更强、能效更高。同时,AI 普及、5G 加速和边缘计算发展,也推动 SoC 不断升级,让各种终端设备拥有更强的本地智能计算能力。

终端设备对 SoC 的算力需求正快速上升,驱动芯片向更高性能、更低延迟发展,同时在集成多种计算单元的基础上不断提升能效和系统紧凑性。

新一代 SoC 还强调低功耗和安全防护,在兼顾续航和数据隐私的同时,努力解决算力与能耗的平衡难题。

03-3、存储芯片

端侧存储芯片是给手机、手表、智能家居和安防摄像头这类设备准备的专用存储方案。它能在有限资源下高效处理和保存 AI 数据,既省电又低成本,满足设备的实时和智能需求。特点如下:

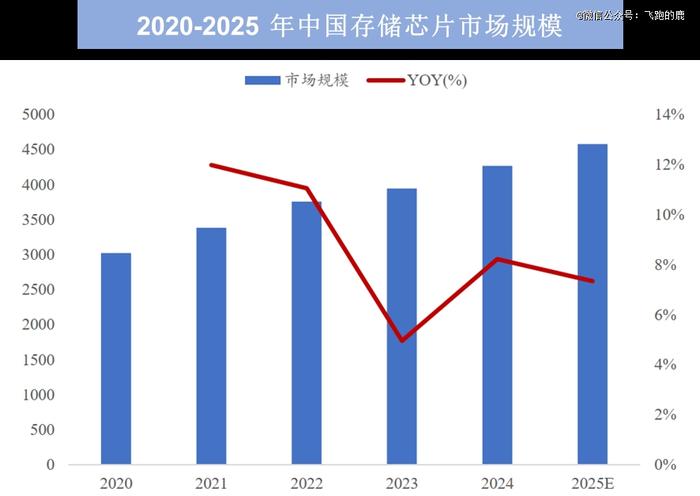

2024 年全球存储芯片市场达 1670 亿美元,AI 手机、AI PC 等需求带动 NAND Flash 和 DRAM 持续增长,2025 年还将扩大。国内市场也从 4267 亿元增至 4580 亿元,AI 应用正全面推高存储需求。

03-4、智能传感芯片/传感器

端侧智能传感芯片就是设备的“眼睛”和“耳朵”,还能顺便带个“小脑袋”。它不仅能采集光、声、动作等信号,还能直接在本地做降噪、识别和分析。比如摄像头能自己做人脸检测,工业传感器能当场判断机器有没有故障。它反应快、省能耗,还能根据环境灵活切换模式,甚至越用越聪明,像穿戴设备能学会更懂你的健康数据。

智能传感芯片的市场正在一路上涨。2023年全球规模已经到469亿美元,过去几年年均增长大约10%。预计到2025年,这个数字会冲到710亿美元。

其未来发展趋势如下:

AI 芯片是人工智能产业的核心底座,不管是端侧设备的实时智能运算,还是云端大模型的算力支撑,都得靠它打下基础。随着 AI 芯片技术突破,人工智能产业从算法研发到场景应用全链条都在加速推进,像智能驾驶、人形机器人这些领域的落地,背后都是整个产业的协同发力。

对普通投资者来说,想参与这个赛道又不用逐个筛选个股,创业板人工智能 ETF 华夏(159381)是个合适的选择,它布局了创业板里 AI 芯片、算法、应用等核心企业,能一键埋伏人工智能产业链,分享产业成长的机会。

03-5、端侧AI 模组

通信模组过去只负责把设备采集到的数据传到云端,就像“快递小哥”。现在它们升级成了“智能神经节点”,不仅能传输,还能自己算。随着AI普及,模组需要在本地完成推理,支持毫秒级响应,比如语音交互、环境感知。模组就是把芯片和功能模块整合好的标准件,企业直接用它就能快速给产品加上通信能力:

新一代AI模组在三个方面有突破:一是用模型压缩和量化技术,让AI能跑在资源有限的端侧设备上;二是把传感器和模组整合在一起,能处理多模态数据;三是用联邦学习在保护隐私的前提下进行协同训练。

这种“算力下沉”方式解决了云端AI的实时性、隐私和能耗问题。比如搭载高通QCS8550的模组能在本地跑大模型,让智能机器人更接近“拟人化”,通信模组也真正进入了“连接+计算+智能”的新阶段。

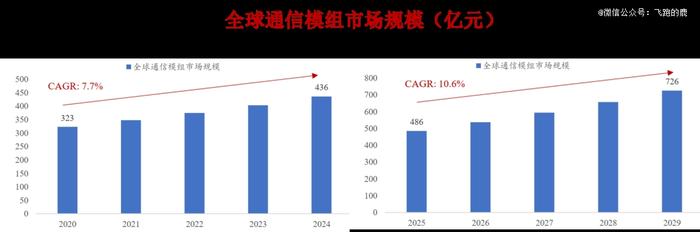

模组市场正快速扩张。全球无线通信模组规模从 2020 年的 323 亿元增长到 2024 年的 436 亿元,中国市场增速更快。预计到 2029 年,全球规模将达 726 亿元。主要动力来自 5G 普及和 AI 应用增加,带动智能汽车、智能家居等场景需求,同时推动模组向智能化、集成化升级。

04 中游产业链

04-1、市场规模

端侧 AI 正进入高速增长期。2023 年全球已有 228 亿台消费设备,其中手机、智能家居和 PC/PAD 占大头。虽然早期应用多在安防和车载,但真正的大规模发展从 2023 年开始,手机和 PC 全面接入 AI,推动行业快速起飞。

中国端侧 AI 市场正处在起跑加速阶段。2023 年规模不到 2000 亿元,预计 2028 年将突破 1.9 万亿元,年均增速高达 58%。推动力主要有三点:硬件算力提升(旗舰手机 NPU 将支持百亿级模型),应用扩展(AI 手机普及、AI 眼镜量产、工业和城市需求暴涨),以及政策扶持(纳入数字经济核心产业并提高补贴)。

04-2、 生成式AI 走向端侧

生成式 AI 正快速走向终端设备,软硬件升级带来新体验。应用层面,AI 已深入办公、创意、金融等领域。海外,Perplexity 月活用户超 1500 万,ChatGPT 周活用户到 2024 年底已达 3 亿;国内,字节豆包用户破 1.6 亿,日均新增 80 万,增长势头明显。

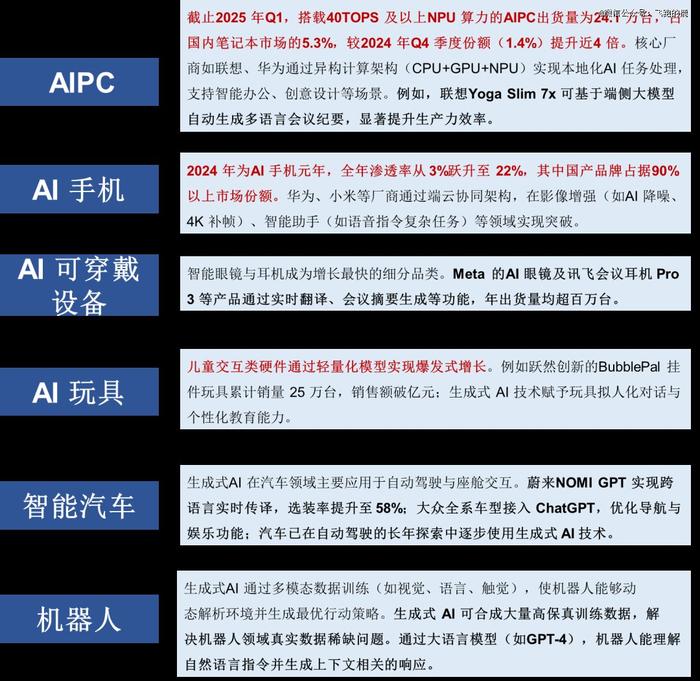

在硬件方面,生成式 AI 的发展正在改变行业格局。各种智能终端因加入 AI 获得新功能和更好体验,目前主要分为六类产品,成熟度和市场表现各不相同。

04-3、生成式 AI 在软件+硬件方面应用:

04-4、国内参与者现状:

算法与生态领域的企业正通过技术深化与场景融合加速端侧 AI 落地:

如科大讯飞在教育场景实现算法闭环,AI 学习机 T20 Pro 本地部署星火模型,支持离线语音交互,延迟≤100ms,借麦克风拾音与莱茵认证建 “听清 - 说准” 闭环;

中际旭创凭 1.6T/CPO 技术、头部客户绑定及全球产能,成 AI 算力光模块龙头,“硅光 + 液冷” 与大客户联合开发筑优势,2025-2027 年有望累计营收千亿,巩固全球光电子话语权;

中科创达则构建跨场景生态,与火山引擎合作将豆包模型部署至华为等百款 IoT 设备(Turbox Edge 支撑扫地机器人本地规划),滴水 AIOS 赋能特斯拉座舱,联合红帽建开源生态,千名团队推 “端侧模型 + 硬件 + 方案” 全链条赋能。

国内端侧 AI 已形成全产业链完整生态,2025 年市场规模破 2500 亿元但赛道细分,单个公司风险难把控,因此覆盖端侧芯片、算力基建等关键环节的产品——创业板人工智能 ETF 华夏(159381),可以说是恰到好处。这里顺便给大家介绍一个小程序红色火箭,在这里选中对应产品后,一揽子产品的总利润、对应标的构成都能清晰展现,对于产品的了解更加深入:

05 下游产业链

05-1、智能汽车

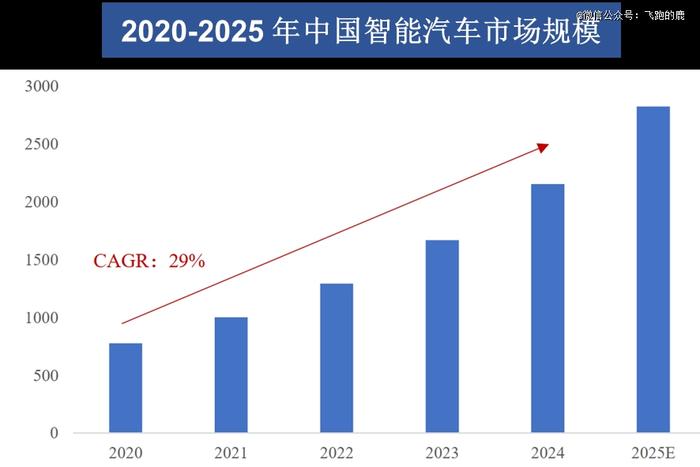

同时端侧 AI 让汽车从 “工具” 变 “智能助手”:本地轻量化大模型支持语音、视觉等多模态交互,零延迟且护隐私,和高通 Flex 架构 SoC 等硬件结合后,前方急刹车 30 毫秒内就能触发制动。未来端侧大模型升级,汽车会成自主学习的 “移动智能体”,提供更个性安全的出行服务。

05-2、智能机器人

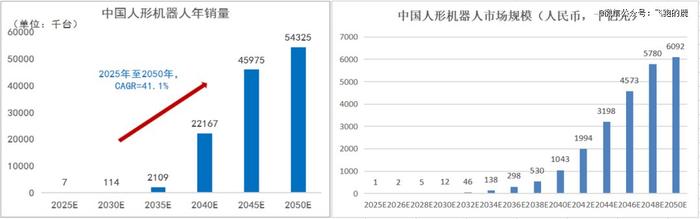

机器人凭感知、运动控制、算力突破迎革命发展,具身智能机器人靠 “感知 - 决策 - 执行” 闭环实现环境互动与自主适应,不同于传统 AI 的符号推理,它重物理实体,借多模态感知和实时运动控制建认知、达高阶自主智能。

产业上,具身智能机器人适应力强,集成 AI 与机器人技术,能自主优化行为、应对医疗、商业、导览等多场景,应用快速扩张,是行业智能化核心动力,服务机器人领域更突破传统自动化设备局限。

端侧的AI在不断发展,加速渗透到生活的各方面,大大提升生活便利度。当然,身为投资者也需要有“秘密武器”才能在市场中做出更精准的抉择。红色火箭作为华夏基金旗下指数投资小程序,是投资者捕捉市场热点的利器,能实时聚合热点板块、解读波动原因,并通过指数三维拆解、红橙绿灯评分做深度分析。

当挑选几个产品作为组合进行测试的时候,结果在下面的五维图上一下变得可视化,当继续添加一个风险较低的产品后图形瞬间膨胀,收益率曲线则是平滑了。对于新手来说,把所有指标调整为越向外越优,不断调整基金的产品配置比例,使得面积更大,也就是越好的产品了。