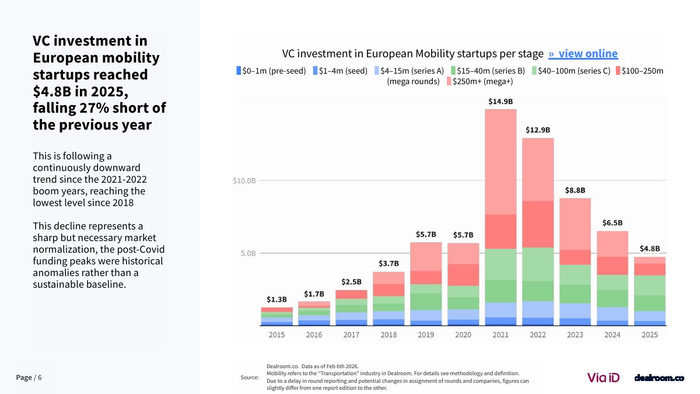

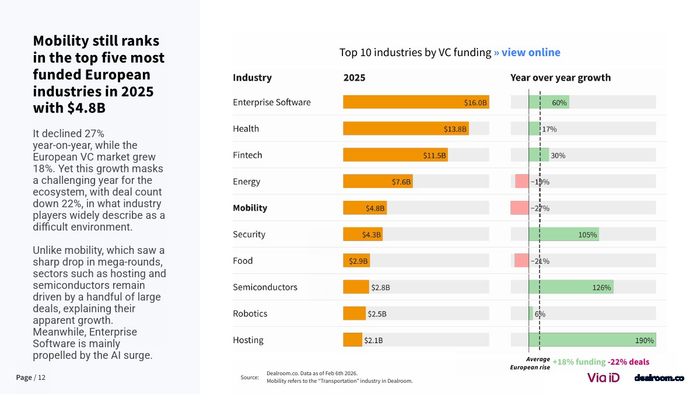

2025年欧洲移动出行行业正经历显著的资本收缩与结构重塑。数据显示,风险投资总额降至48亿美元,同比下降27%,并已连续五年下滑,回落至2018年以来最低水平 。与此同时,欧洲整体风投市场却实现18%的增长,显示出资金正向其他赛道转移。这一变化本质上是疫情后资本过剩的修正,标志着行业从非理性扩张进入理性配置阶段。

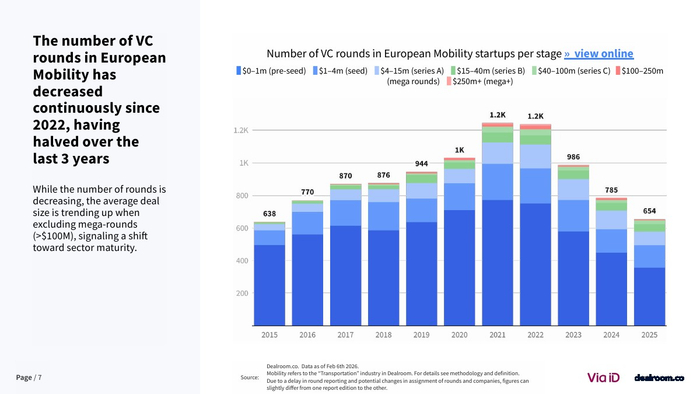

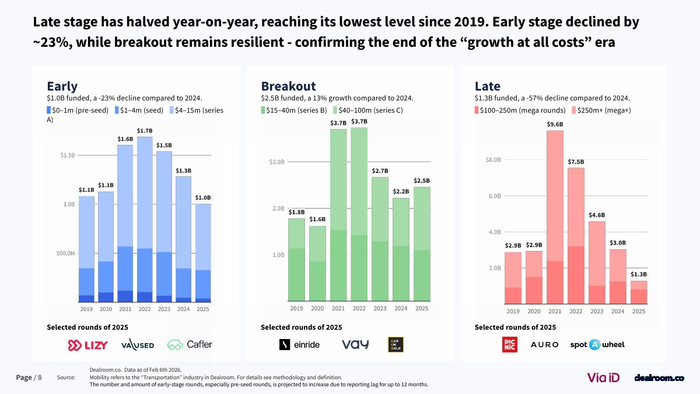

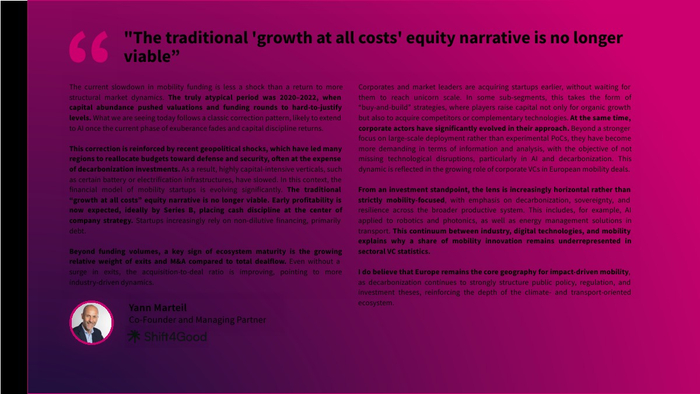

从交易结构看,市场呈现“量缩价升”的典型成熟特征。自2022年以来,融资轮次数量已减少一半,但剔除超大额融资后,平均单笔融资规模持续上升 。分阶段来看,2025年晚期融资额仅13亿美元,同比骤降57%;早期融资下降23%至10亿美元;而B轮至C轮的“突破期”融资逆势增长13%至25亿美元。这一结构变化表明,“烧钱换增长”的模式正在退场,资本更倾向于押注具备商业验证能力的中后期项目。

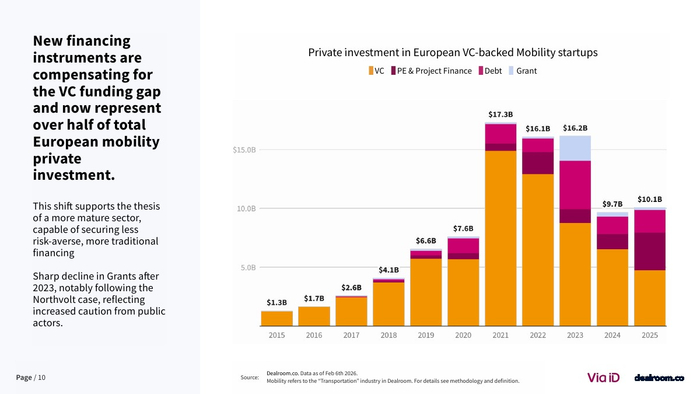

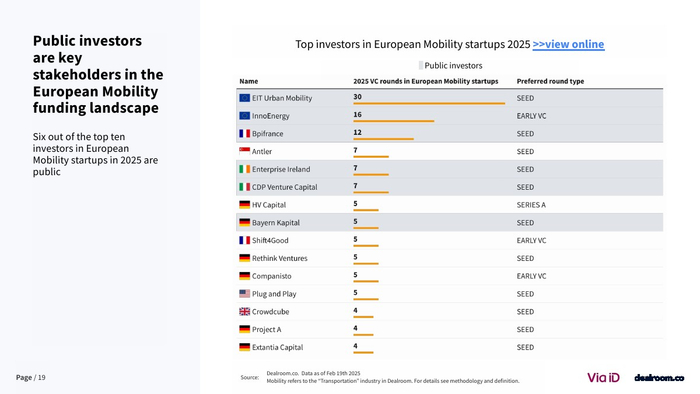

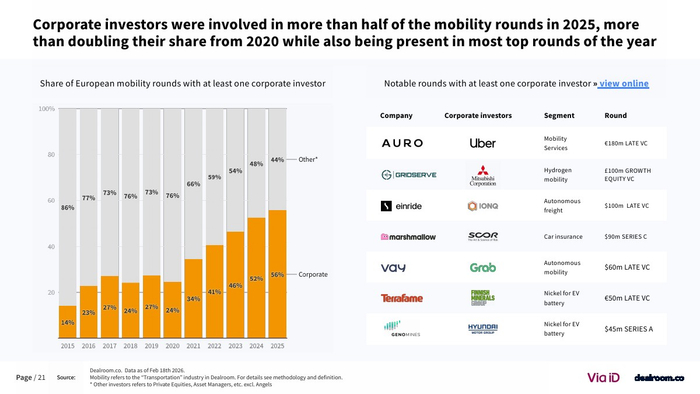

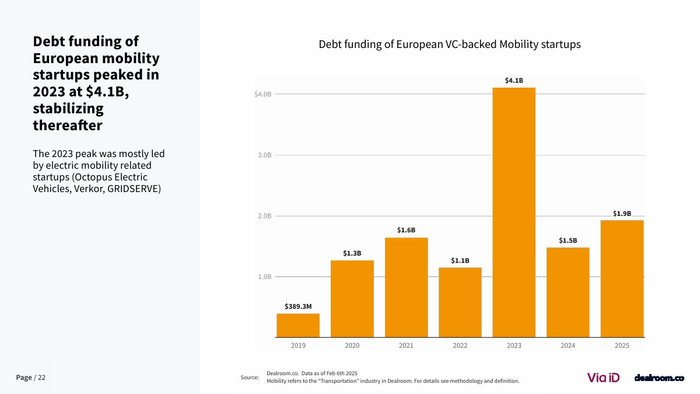

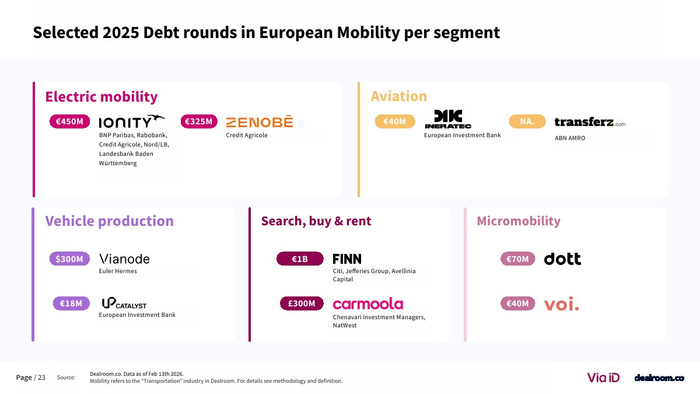

融资来源也发生深刻转变。包括债务、项目融资在内的非股权资金已占据超过一半的总投资规模 ,其中债务融资在2023年达到41亿美元峰值后维持高位。企业投资者参与比例接近60%,较疫情前翻倍。这一变化意味着行业正从依赖风险资本,转向更稳健的多元融资体系,反映出资产属性增强与现金流可预期性的提升。

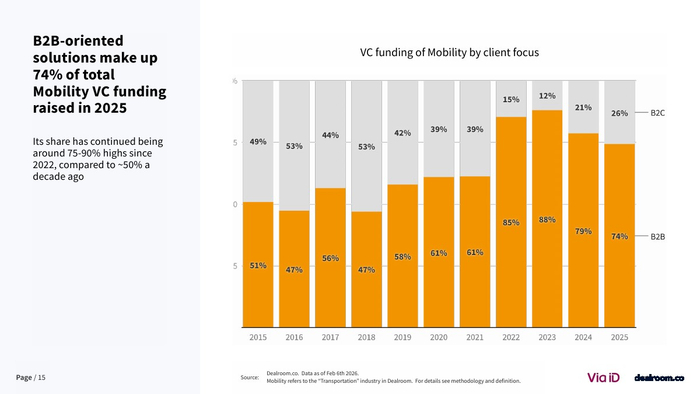

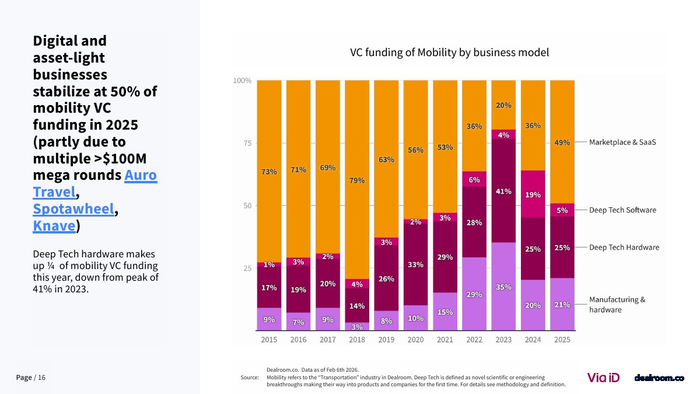

从行业结构看,B2B模式占据主导地位。2025年面向企业的解决方案占融资总额的74%,较十年前约50%的水平显著提升 。同时,轻资产与数字化模式占比稳定在50%,而深科技硬件占比从2023年的41%下降至25%。这表明资本更青睐可扩展、回报周期更短的商业模式,而对重资产制造环节趋于谨慎。

值得注意的是,电动化赛道明显降温。电池与充电基础设施融资占比从2023年的60%降至约20%,整体电动出行融资较2021-2023年平均水平下降39% 。与此同时,人工智能与军民两用技术成为新热点,其中相关融资五年增长达4倍。这反映出资本在地缘政治与技术周期驱动下,正从“绿色优先”转向“效率与安全优先”。

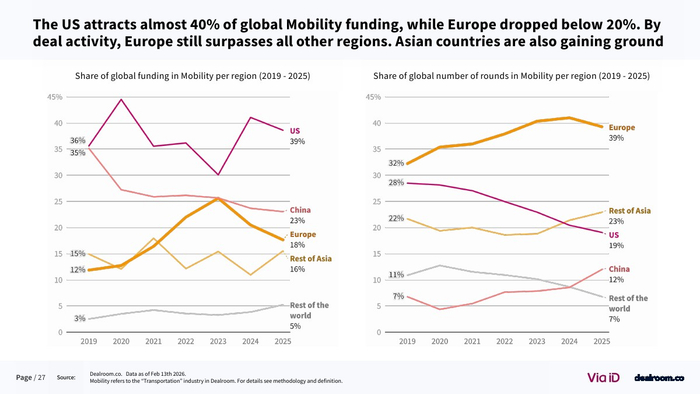

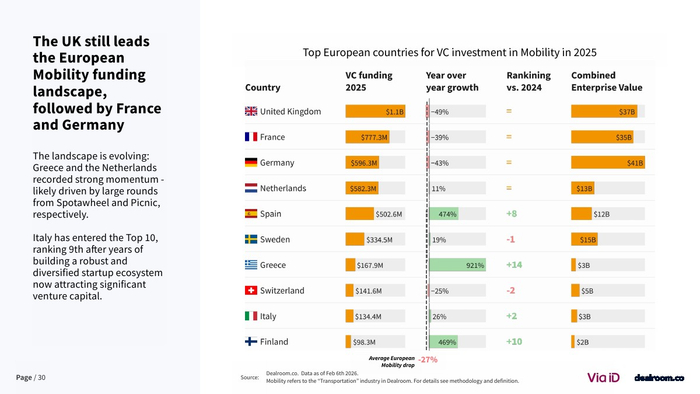

在全球格局中,欧洲竞争力出现边际下滑。其在全球移动出行融资中的占比已从25%以上降至18%,而美国吸引近40%的资金 。尽管如此,欧洲在交易数量上仍保持领先,伦敦与巴黎贡献全球39%的交易量,显示其生态活跃度依然稳固。

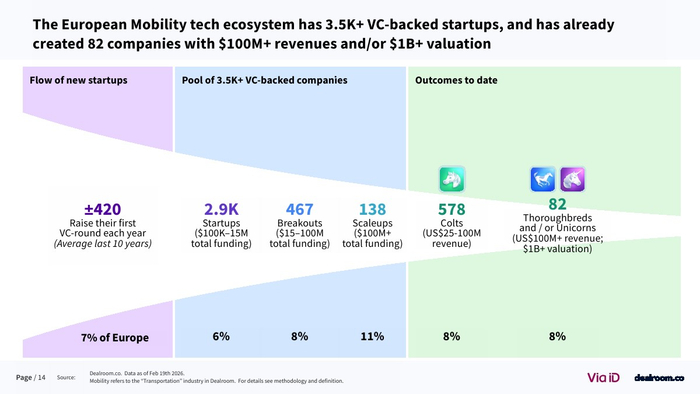

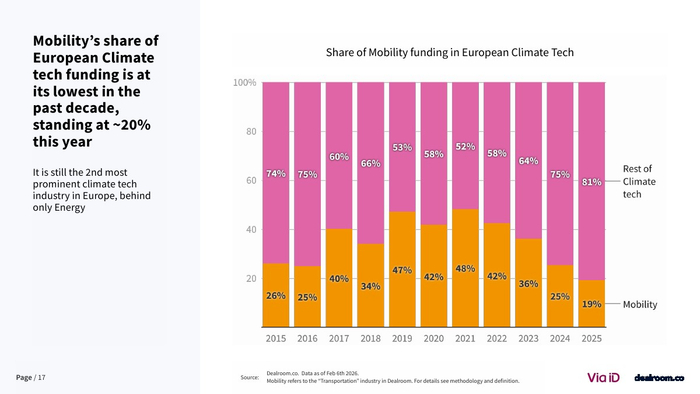

从生态层面看,欧洲已形成超过3500家风投支持的移动出行企业,其中82家成长为独角兽或高收入企业 。同时,该领域在气候科技中的占比降至约20%,为十年最低,但仍是第二大子赛道。这说明其战略重要性未变,但资本优先级有所调整。

整体来看,欧洲移动出行正从“资本驱动”转向“效率驱动”。未来趋势将呈现三大方向:一是AI尤其是“物理AI”将深度嵌入交通与能源系统;二是融资结构持续向债务与产业资本倾斜;三是行业将加速整合,盈利能力与现金流成为核心指标。在资本约束与技术跃迁并存的背景下,具备产业协同与运营能力的企业将成为新一轮周期的主导者。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!