近期,国内大模型和垂直赛道再次密集“上新”。智谱联合华为开源新一代图像生成模型GLM-Image,爱诗科技将视频模型PixVerse R1推到1080P实时世界模型级别,医疗垂类大模型独角兽百川智能发布Baichuan-M3并开源……

在人工智能领域,每一次产业的突破,都离不开基础科研的支持。从科研成果向产品转型的过程,也充满了试错与争锋。

大模型的起点,可以追溯到2017年谷歌团队发表的论文《Attention is All You Need》,其中提出的深度学习框架Transformer,最终成为大语言模型等多种AI的核心基础。截至2026年1月,这篇论文在谷歌学术上的引用已超过22万次。

自2010年起,全球人工智能论文的产出从约8.8万篇增长至2023年的24.27万篇。ChatGPT是一个被全球看见的时刻,却并非故事的开始。

处于科研最前线的研究者更早地看到了这个时刻。2019年回国创业的月之暗面创始人杨植麟坦陈,回国是因为政府及风险投资的环境支持,以及AI领域巨大的机会。

ChatGPT发布以后,更多的AI研究者和创业者一起,在国内成熟的产业链与政策支持下,成为这个潜力无限的产业中的人。正是这些人,成为人工智能从论文走向产品进而孵化为产业的推动力。

资本的变化,则提供了另一组坐标。2022年末,在全球风险投资整体承压、估值下行的背景下,机构等来了人工智能的拐点,并在2023年确认了其商业化价值。到2025年,随着DeepSeek获得全球关注,国内融资环境明显升温,当年已公开披露的AI融资额达到692亿元。

从论文中的技术突破,到模型走向应用后的专利、备案与融资变化,中国人工智能的发展在科研、产业与资本的良性互动中不断迎来突破。从科研走向产业的路上始终绕不开的,是那些长期深耕科研一线的研究者。

从“追随”到进入中心 中国AI科研的集体加速

新一轮人工智能热潮在2022年随OpenAI推出ChatGPT迅速破圈,人工智能首次以“大模型”的形态进入大众视野,但新一轮产业爆发其实已在科研体系中酝酿多年。

根据美国乔治城大学安全与新兴技术中心(Center for Security and Emerging Technology)的统计数据,2010年全球人工智能相关论文发表量约为8.8万篇,到2023年已增长至24.27万篇,该领域在过去十余年间持续加速科研投入与知识积累。

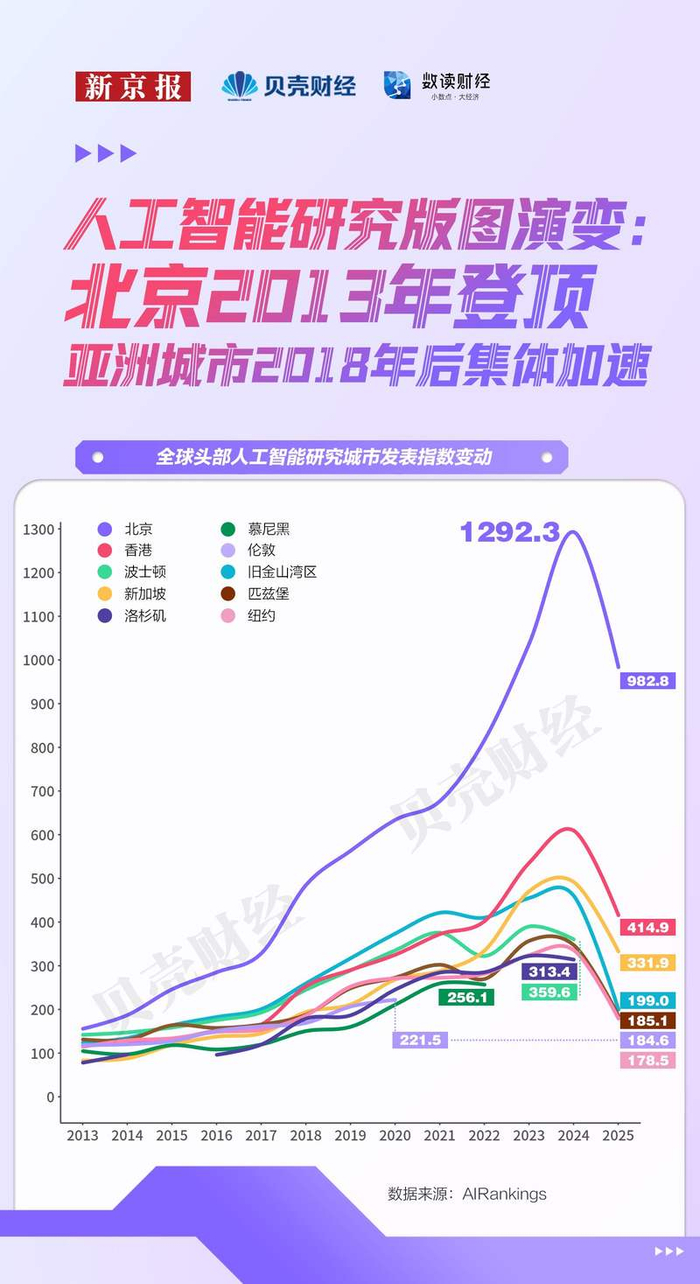

早期的人工智能研究主要来自欧美国家,尤其是美国。近二十年来,中国研究者在这一领域的参与度和影响力不断提升,香港和北京是最早进入全球AI科研主流坐标系的中国城市。

根据全球人工智能研究能力评估与排名平台AIRankings的数据,早在1998年,香港的人工智能科研就进入全球前十城市;2007年,北京首次跻身全球AI核心发表量前十;2013年,北京位居该榜单全球首位,并逐步拉开与其他城市的差距。

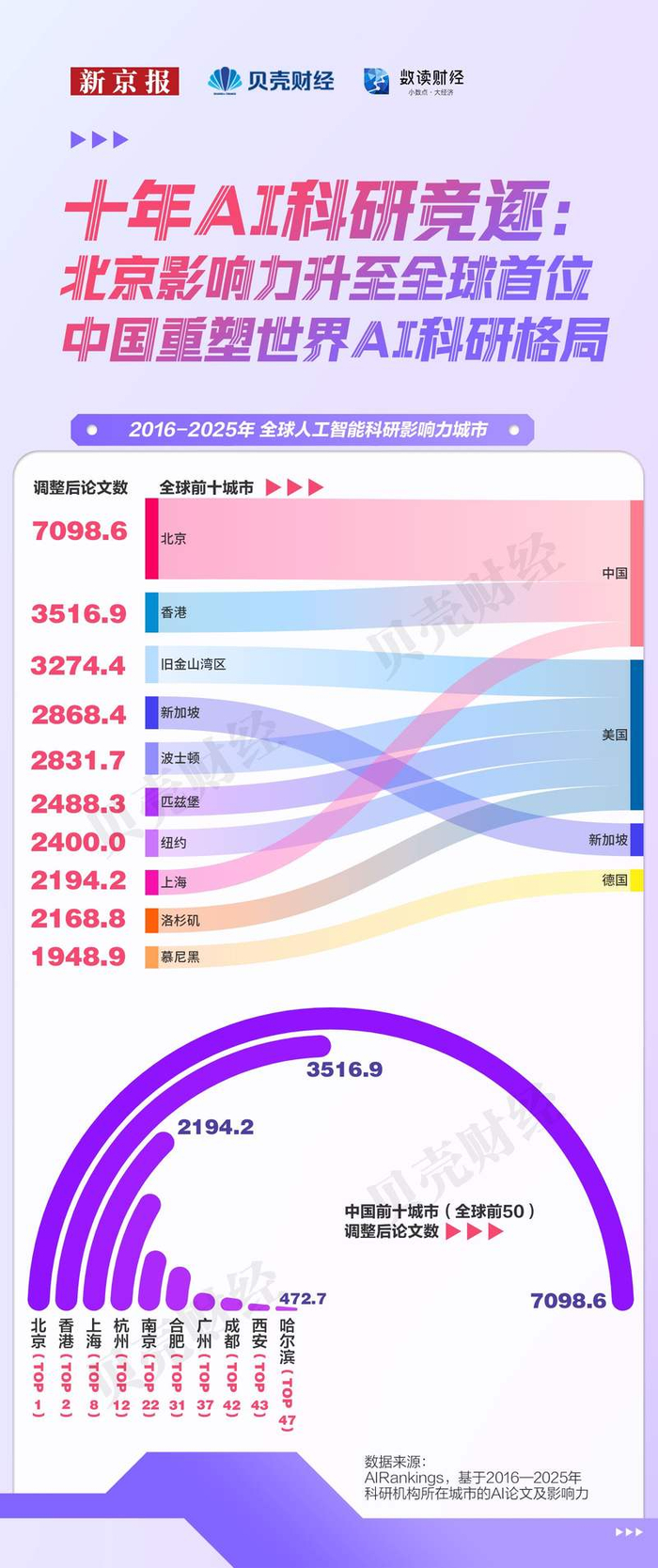

随着中国整体科研实力的增强,国内其他城市对人工智能研究的贡献度也持续上升。根据AIRankings对2016—2025年全球城市AI论文产出及影响力的综合统计,全球人工智能科研竞争格局在过去十年中发生了显著变化,中国城市整体崛起。

从国家结构看,中美仍是全球AI科研的两大中心。全球前十城市中,中国占据3席(北京、香港、上海),美国占据4席,其余为新加坡和德国城市。进一步观察中国前十的城市,北京的AI科研指数几乎是第二名香港的2倍;上海、杭州进入全球前15名,长三角在AI基础研究与应用研究上持续发力。中国人工智能的科研版图也在从一线城市向多区域扩散,共10座中国城市进入全球前50名。

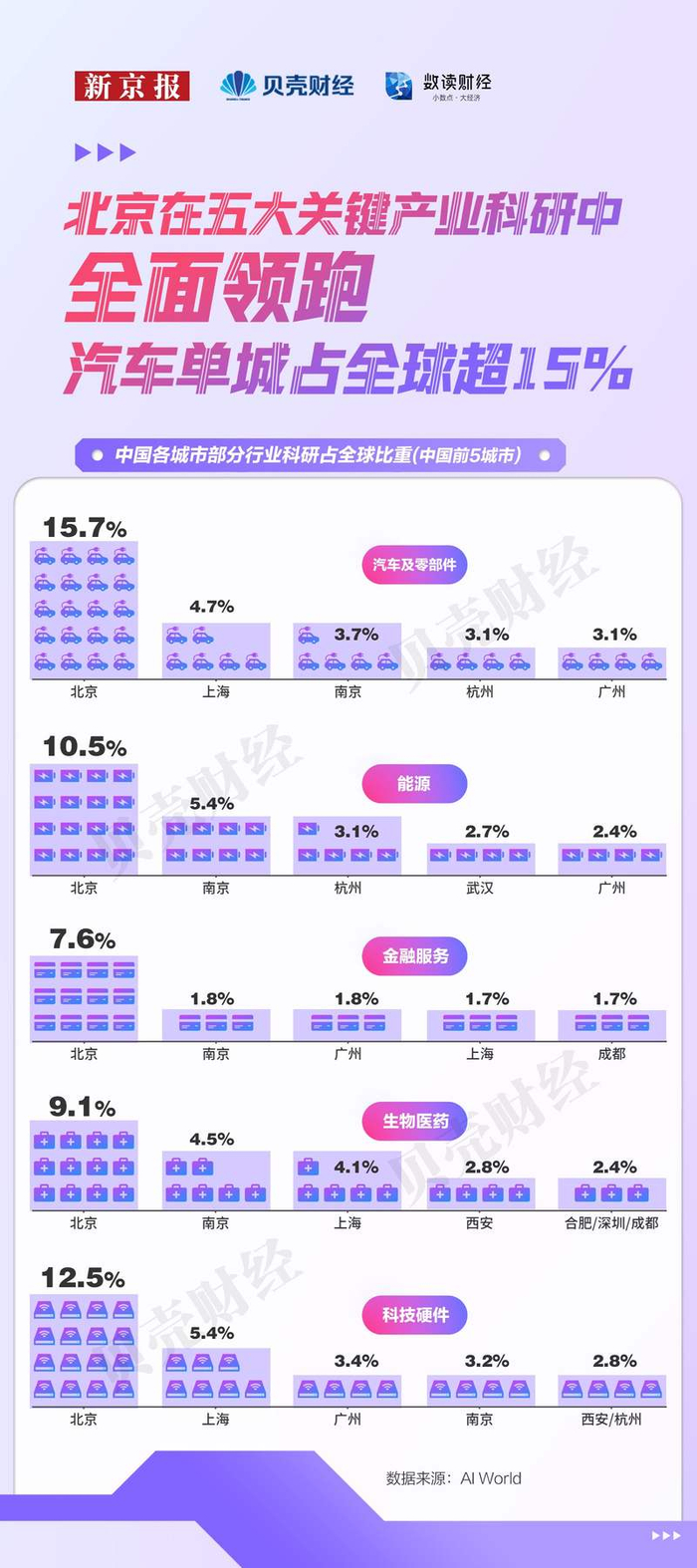

在垂类研究领域,中国各地区的科研占全球比重也名列前茅。AI World统计显示,在汽车零部件、能源、金融服务、生物医药、科技硬件等领域,中国头部城市的科研实力均处在全球前列,北京既有大量综合性科研机构,又汇集各行业企业总部,体现出明显的多元化科研与产业结构优势,在各行业中以较明显的优势居于全球首位。

上海和南京在多个行业中持续进入前五,其中上海在汽车及零部件和科技硬件领域表现突出,南京则在能源和生物医药领域占比较高。杭州、广州、西安、武汉、成都等城市更多依托数字经济、先进制造或区域产业集群,在特定行业形成比较优势。

28个月、748个生成式AI备案 技术转化进入可验证阶段

如果说科研领域的长期积累,构成了人工智能新一轮技术浪潮的“势能”,那么更现实的问题是,何种研究成果、在何种条件下,才能真正转化为产业能力?

在中国研究者参与的人工智能基础研究中,清华大学提出的GLM模型及其相关论文《GLM: General Language Model Pretraining with Autoregressive Blank Infilling》,构成了一个具有代表性的技术支点。论文发表于2021年,彼时GPT尚未进入大众视野。七位作者中,有五人同时隶属于清华大学与北京智源人工智能研究院,论文的通讯作者则是清华大学教授、智谱AI联合创始人兼首席科学家唐杰。

实际上,以智源研究院为代表的科研机构,在大模型相关研究中起到连接学术探索与工程实践的中介作用。围绕预训练方法、模型结构与训练流程的研究成果,能在较短时间内进入工程验证阶段,并在企业研发体系中持续发挥作用。在此过程中,科研机构、工程团队与企业研发力量之间保持着高频互动,学界与业界的距离也显著拉近。

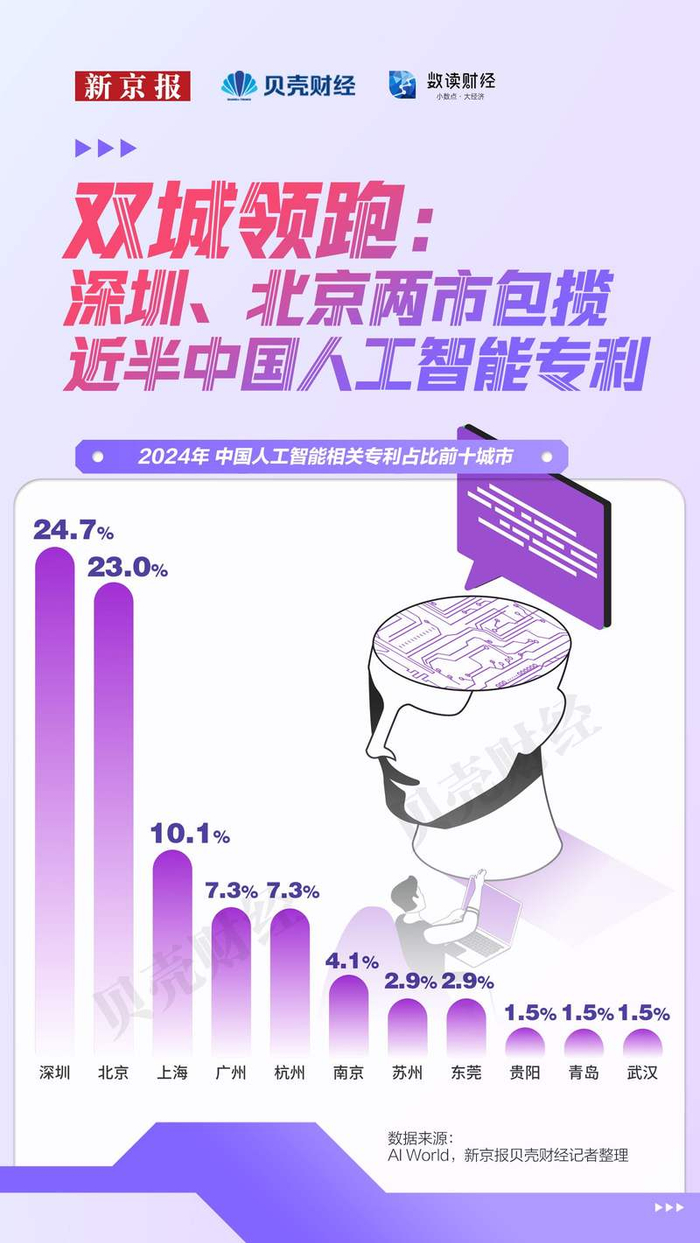

当研究路径进入工程化阶段,其影响也迅速反映在知识产权与企业主体的增长上。根据AI Cloud的统计,中国人工智能相关专利与企业资源高度集中于少数核心城市。深圳在相关专利数量上位居全国首位,体现出其在硬件、终端和应用层面的产业优势。北京占比为23%,更多集中于模型、算法和平台型技术,在基础能力层面持续输出。

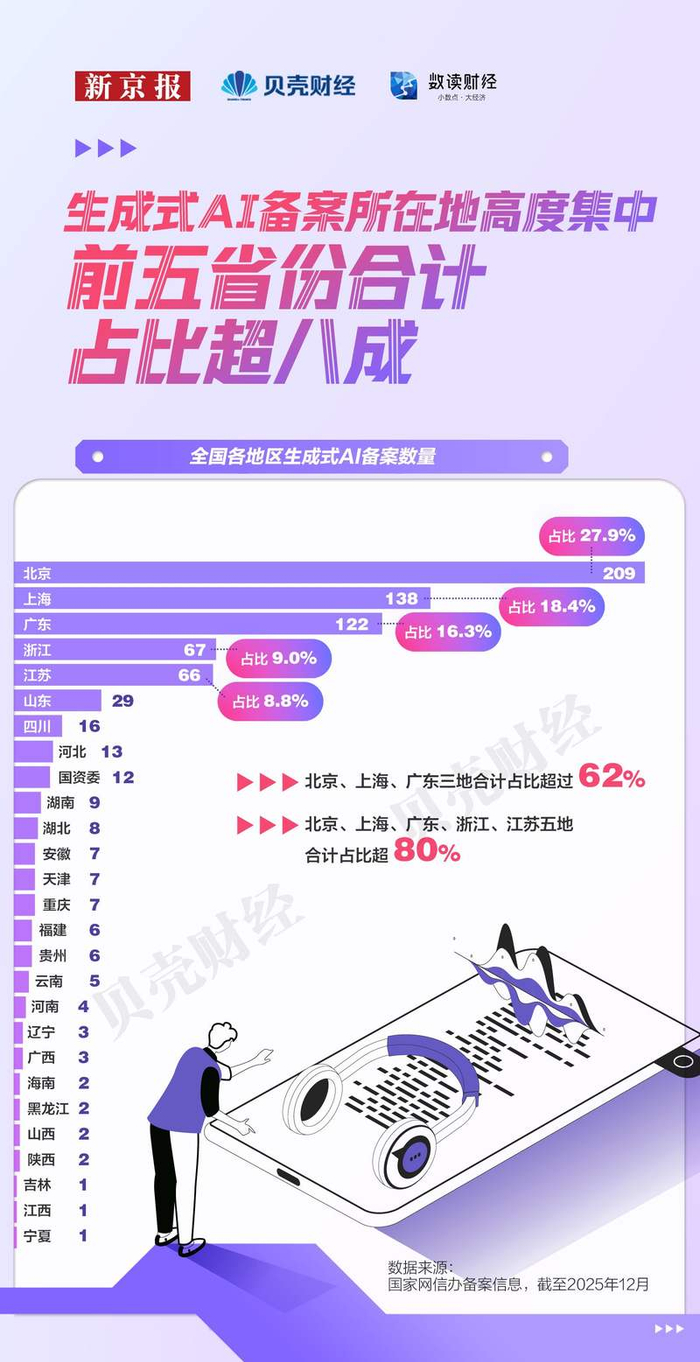

生成式人工智能服务的备案情况,则标志着技术正式进入公共市场与规模化运营阶段。自2024年4月起,国家网信办开始公布生成式人工智能服务的备案信息。截至2025年12月31日,全国共有748款生成式人工智能服务完成备案,其中前五地区合计占比超过80%。其中,北京在模型数量和类型上均表现出较强的多样性,既包括通用大模型,也涵盖面向政务、金融、科研等场景的专业化模型,数量总计209个,占比接近28%。2026年北京两会期间最新数据显示,备案大模型数量已达到212款。

从全国范围来看,北京与广东、上海构成全国生成式AI发展的核心矩阵,三地合计占比达到62.7%。江苏、浙江占比接近,两省份依托完善的制造业基础、数字经济环境以及活跃的民营科技企业,形成较为稳固的生成式AI产业支撑。

最新数据显示,北京市核心人工智能企业超过2500家,2025年核心产业规模预计将达到4500亿元。

产业化的建立需要的不仅仅是高科技。从论文发表到专利积累,从企业数量猛增到合规产品落地,北京也是人工智能的科研成果向产业转化扩散的枢纽,在这里形成的技术路径、人才流动和工程经验,不仅直接支持本地企业发展,还不断向全国输出能力和实践方式。

资本随人才流动 2025年AI融资规模突破690亿元

1月9日,成立于2025年5月的Manifold AI(流形空间)宣布完成超亿元天使+轮融资,所募资金将用于世界模型的迭代和具身大脑的应用落地。其创始人武伟拥有清华大学博士学位,曾是商汤科技早期核心成员,主导过“开悟”世界模型的研发与商业化落地。

这是人工智能创业领域典型的企业创始人画像——博士学位,具备长期学术研究或业界工作经历。人工智能是人才密集型行业,顶尖人才是竞争成功与否的核心资源,往往直接决定产业生态的高度。

IT桔子发布的《2024中国人工智能创业者人群画像报告》显示,清华大学、北京大学、上海交通大学、浙江大学、复旦大学等高校,构成了中国AI创业者最重要的人才来源。其中,清华大学毕业生参与创立的AI公司数量达到288家,获投率超过80%。高水平科研训练与创业活动之间,已形成稳定的良性互动。

同时,在四分之一透露职业背景的AI创业中,超九成来自互联网大厂或名企,培养中国AI创业者较多企业包括百度、阿里、腾讯、华为等知名中国企业,以及微软、谷歌、IBM等全球互联网大厂。

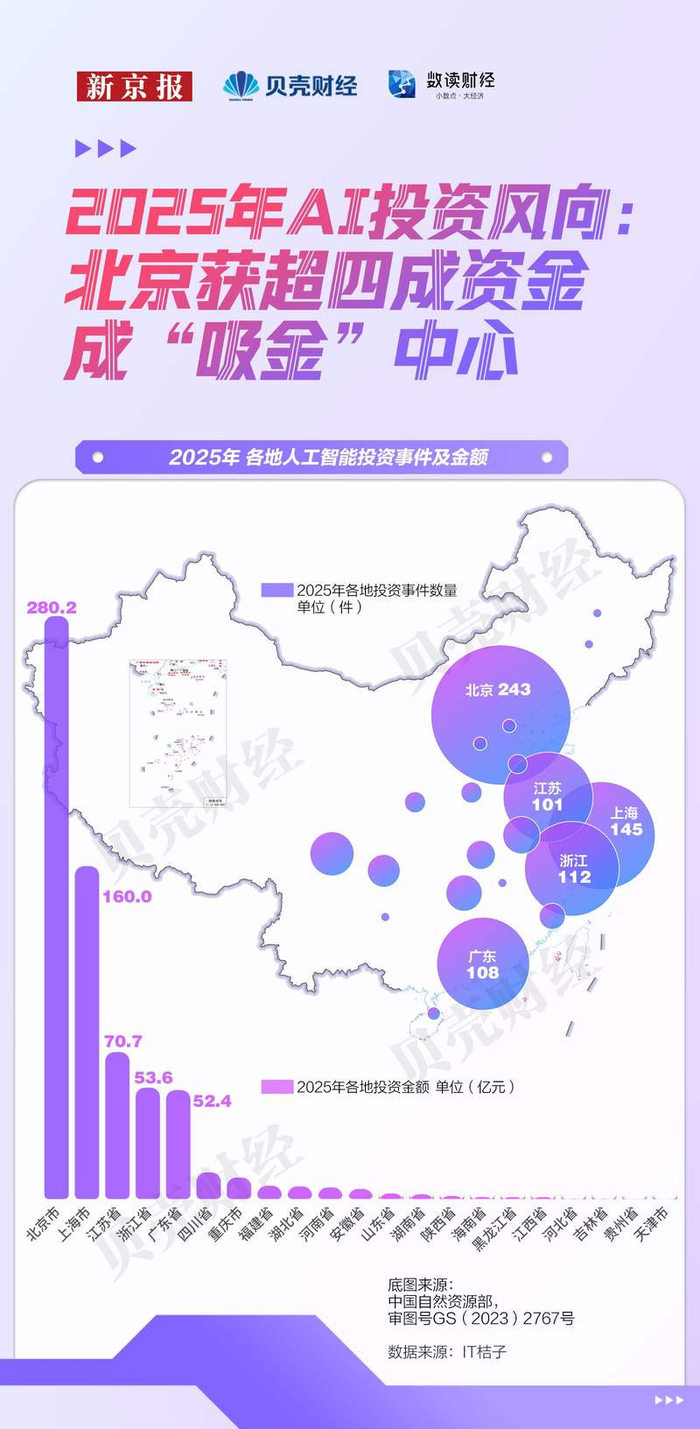

这种互动关系,也决定了资金的流向。2025年初DeepSeek引发全球瞩目,国内人工智能融资活动明显回暖。全年共发生约850起融资事件,总金额约692.3亿元。其中,北京以243起投资事件、280.17亿元的融资规模位居全国首位。

在人工智能这样高度复杂、技术迭代迅速的领域,资本的判断并不只指向具体技术,更倾向于押注人及其经验路径。公开数据显示,北京入围AI2000全球最具影响力学者榜单的人数为148人,占全国超过40%;AI学者总量约1.5万人,占全国近三成。高密度的人才结构,为科研成果持续向产业端输送提供了坚实基础。

在人才与资本加速集聚的同时,近期密集出台的政策,也为人工智能产业提供了更清晰的方向。从国家层面对“人工智能+”的系统部署,到地方围绕算力、数据和应用场景的差异化布局,覆盖科研、产业与治理的支撑体系正在加速成形。在此过程中,北京继续扮演着技术与资源配置的关键枢纽,相关能力不断向外扩散,各地则依托自身产业基础加快应用落地。

进入2026年,人工智能已成为全球科技革命中最具牵引力的产业之一。随着科研突破持续释放、工程化能力不断成熟,中国人工智能正面临着产业体系成型的关键节点,而下一阶段的发展,也将更具想象空间。

记者:董怡楠

设计:任婉晴

编辑:杨娟娟