Tokens将成为AI商业模式估值的核心逻辑与计价单位。

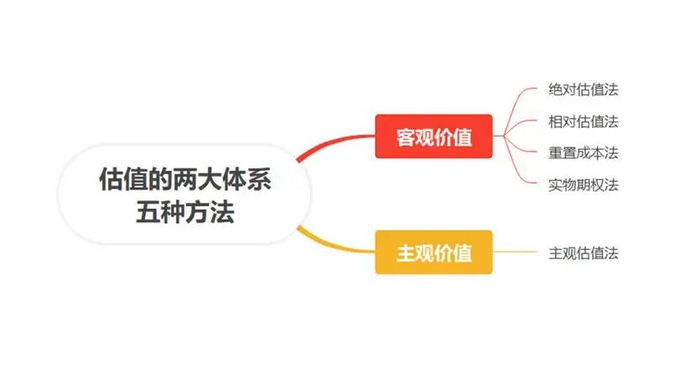

这意味着,自2022年末人工智能纪元开启以来,在资本热土上成长了三年有余的初创巨头们,终于走到了公开市场的临门一脚。智谱AI若成功上市,有望成为全球首家以通用人工智能基座模型为核心业务的上市公司。而MiniMax如果明年初挂牌,将成为全球从成立到IPO最快的AI公司之一。然而,招股书所揭示的图景,远比“第一股”的名号更为复杂,也更真实地展现了这个前沿行业的现状:高增长、高投入与高亏损的鲜明特征。智谱AI在2022年至2024年间,收入年复合增长率高达130%,但2024年净亏损达29.58亿元。MiniMax的增长更为迅猛,2024年收入同比增长782%,但同期净亏损高达4.65亿美元(约合人民币32.7亿元)。“烧钱”以维持技术迭代是常态,仅2025年上半年,智谱AI的研发开支就高达15.95亿元,是其同期收入的8倍以上,其中大部分用于购买昂贵的算力。因此,它们的上市远不止是两家公司的里程碑,更标志着整个中国大模型行业正式从早期的“技术竞赛”阶段,迈入了必须接受公开市场审视的“资本考验”新阶段。过去依赖宏大叙事和私募融资推动狂奔的时代即将过去,资本市场开始计算“回程票”的价格。此刻,一个最核心、也最棘手的问题被无可回避地置于台前:究竟应该如何为智谱、MiniMax这样的大模型公司进行估值?01AI时代需要新的估值计价方式市场上林林总总的估值模型,虽因行业各异而显得纷繁复杂,但追根溯源,其思想脉络可归结为泾渭分明的两大体系:一是以约翰·伯尔·威廉姆斯与本杰明·格雷厄姆为奠基人的客观价值体系,另一则是以约翰·梅纳德·凯恩斯为思想源头的主观价值体系。前者的核心是数理逻辑,旨在计算企业的内在价值,其本质是通过折现企业未来的自由现金流,来确定其当下价值。后者的核心是市场博弈,强调群体心理的主导作用。这一思想衍生出从洞察情绪的“选美理论”,到分析价格图形的K线技术等一系列方法,共同构成了解读市场的主观框架。

图:估值的两大体系五种方法,来源:《公司估值:方法论与思想史》,锦缎整理

在此基础上,纵观商业史,估值模型的每一次重大演进,本质上都是对新经济范式下供需关系革命的回应。当旧有的数理框架无法捕捉和衡量新兴商业模式所创造的经济价值时,新的估值计价方式便会应运而生。例如,股利折现模型(DDM)契合了早期商业投资节奏缓慢、分红即核心回报的时代。然而,随着技术进步与规模经济效应凸显,企业将大量利润用于再投资以驱动增长,股利支付率下降但公司价值持续攀升。此时,能够衡量企业全部自由现金流创造能力的现金流折现模型(DCF),便成为了更合理的价值标尺。互联网的崛起带来了更彻底的颠覆。传统制造业依赖的市净率估值法,在几乎不依赖有形资产却能创造巨大价值的平台型公司面前彻底失效。市场转而拥抱以用户价值为核心的新指标,例如衡量订阅制业务健康状况的年度经常性收入。这标志着估值逻辑从“为资产定价”转向了“为增长和生态定价”。由此我们得以推演:如果人工智能是一场堪比工业革命、信息革命的范式级生产力变革,那么它必将催生我们当下难以全然设想的全新商业模式。因此,一套与之匹配的、全新的估值数理模型也必然会在实践中诞生。然而,一个现实的矛盾摆在眼前:当前大模型公司的主要变现途径,无论是谷歌将其融入搜索广告,还是OpenAI力推的订阅付费,其商业内核仍未完全跳出互联网时代的流量与用户逻辑。若想真正把握下一代技术巨头的估值核心,我们必须穿透表象,找到属于AI原生时代独有的、最基础的价值度量衡。这并非要凭空创造一个数字,而是要在客观价值体系的框架内,识别出大模型企业最核心的生产要素与价值载体,并以此确立一个新的计价单位。02Tokens将成为AI商业模式估值的核心计价单位在客观价值体系下,无论是折现模型中的未来现金流、市盈率中的净利润,还是年度经常性收入,这些核心指标本质上都试图刻画企业的三种基本面:现有资产的盈利潜力:即公司当前资产能产生多少现金流或利润。未来增长的价值与成本:增长能否持续、潜在成本是否可量化,以及增长能创造多少额外价值。可比的风险评估:未来风险是否可以通过横向比较进行大致计量。那么,对于大模型公司而言,是否存在一个能够同时映射这三个维度、且可被精确计量的指标呢?目前看来,最契合的答案正是行业通用的基本单元——Tokens。首先,Tokens能够统一计量多元收入,反映现金流潜力。理论上,衡量现金流应沿用互联网的年度经常性收入模式。然而,当前国内大模型公司普遍缺乏成熟的付费模式和SaaS服务,直接使用年度经常性收入并不准确。大模型的收入主要来自面向企业的API调用和面向用户的产品服务,计费方式复杂。相比之下,Tokens是覆盖所有产品线的底层计价单位,能够更直接地反映创收能力与资产效率。

图:以Google应用端为例拆解Tokens调用量,来源:国海证券

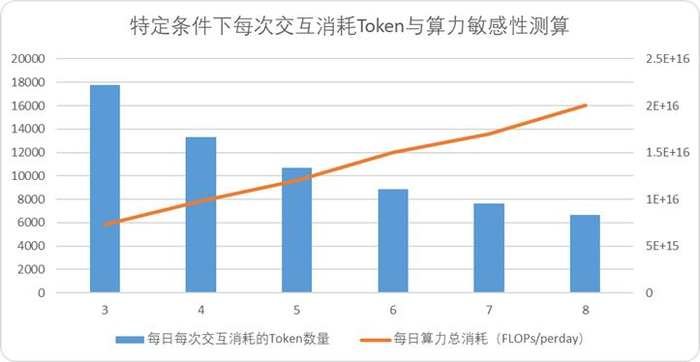

在成本侧,Tokens消耗量与核心成本(算力)直接相关。例如,中泰证券的研究通过特定假设(如用户交互Tokens覆盖率为60%),建立了Tokens消耗与算力需求(以H100显卡数量计)的量化模型。中泰证券测算显示,一个日活过亿的AI应用,每日可能需消耗相当于14.15万张H100的算力。当然我们暂时无法验证中泰证券的测算结果是否正确,但至少为我们提供了一个思路,就是从Tokens消耗量出发,确实可以推算出算力成本需求量,也就能够确定可预测的增长下,算力成本大约需要多少。

图:基于特定条件下的Tokens消耗与算力关系测算,来源:中泰证券,锦缎整理

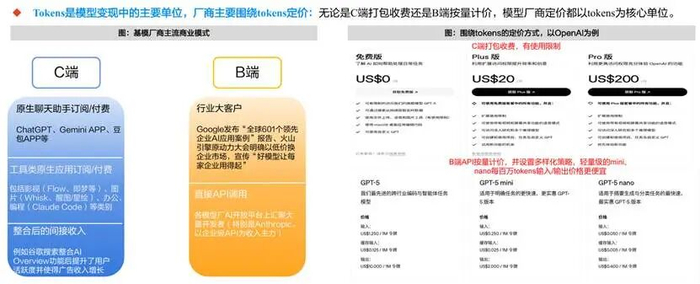

目前市场主流的计费公式即为:价格 = (输入Tokens + 输出Tokens) × 单价。这使得Tokens成为连接成本支出与收入生成的天然桥梁。

图:Tokens的定价范围和案例,来源:国海证券

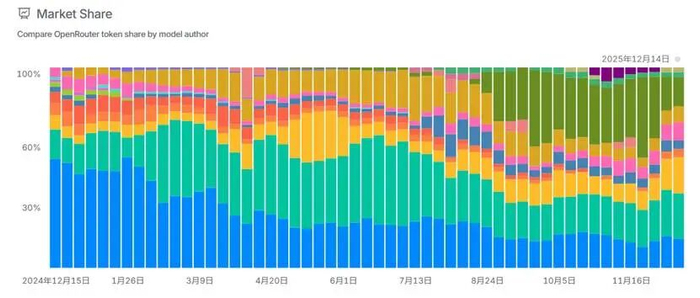

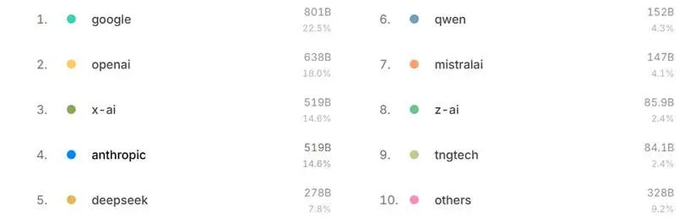

最后,Tokens具备行业可比性,为风险评估提供基准。作为通用度量单位,它使跨公司、跨模型的比较成为可能,例如计算“单Token利润”来类比传统净利润。目前,诸如OpenRouter等机构正是通过统计各模型的Tokens调用量市场份额来评估其市场地位与趋势,这为行业内的相对估值和风险比较提供了关键数据。

图:不同大模型厂商的市场份额趋势,来源:OpenRouter

03基于Tokens逻辑,为OpenAI与Deepseek们进行估值行文至此,关于大模型公司的估值方法只剩下最后一个,也是最难的议题:如何围绕Tokens构建合理的数理公式,去反映大模型公司的真实价值。诚然,我们目前没有能力去构建相对完善的计算体系,其一作为非专业人士,我们很难衡量大模型企业的单位Token价值几何。这其中主要的原因在于,不同模型的分词器不同,可能Token涵盖的语义维度也不同。其次,Tokens作为企业的经营信息,并不像财报一样受监管要求强行披露,也没有披露规则约束,因此大多数数据源自于提供API服务的机构,或者云服务机构,可能数据准确性不足。所以这可能是一个需要长期完善的议题,今天我们以目前能够收集到的数据做一个浅析,数据源取自OpenRouter,或有误差,但为大家提供几种简要的思路。1.延循ARR估值逻辑,替换计价单位这种估值模式其实就是Saas模型的估值方法,还是以即期ARR为核心。但是“ARR*增速”这个公式中,增速应该换为以Tokens为计价核心的增速,而不是实际收入增速。因为大模型公司的业务变化不稳定,可能会出现代际差直接导致企业价值大幅缩水的情况(比如META的LLaMA4),因此用Tokens调用增速更贴切。以OpenAI为例,去年的收入116亿美元,Tokens调用量增速约为54倍,初步计算的估值应该为6264亿美元。

图:过去一年不同大模型Tokens调用量趋势,来源:OpenRouter

●乐观情况下,直接给予市场份额奖励系数,比如目前OpenAI的市占率约为18%,那么乐观估值=6264*(1+0.18)=7391亿美元。●悲观情况下,扣除与市占率排名相关的风险因素,比如OpenAI排第二,假定只有前十名的企业有价值,那么OpenAI的风险系数为0.8(1-0.2),那么悲观估值=6264*0.8=5011亿美元。目前看来与市场披露的差别不大。2.以Tokens为核心的相对估值以Tokens为核心的相对估值法,是现阶段市场化较高,计算相对方便的估值方法,这种估值实际是传统市盈率估值的延续,即市场是否高估/低估大模型企业。比如假设目前OpenAI的估值为5000亿美元,根据OpenRouter数据显示,目前OpenAI单月调用量份额在18%左右,我们可以恒定目前市场总份额为2.78万亿美元。那么相对应的,排名第一的谷歌大模型估值应该为6255亿美元,排在第5的Deepseek就应该是2170亿美元。如果以这个方法算,Deepseek月初曝光的1.05万亿元估值还有点低了。

图:当月大模型厂商市占率,来源:OpenRouter

当然,还有价格的因素,以过去一年间OpenAI整体使用量最大的两个模型(GPT-oss-120b和GPT-o4 mini),乘以相对应的份额估算,平均输出Token的单价为1.54$/百万Tokens;同口径下一年Deepseek(V3及V3.2)的单价约为0.6$。如果加上价格,假定Deepseek值1500亿美元,推算OpenAI估值将接近1万亿美元。这种方法虽然涵盖了价格要素,但考虑到汇率差和不同市场的实际情况(相信如果Deepseek放在美国,可能价格会更高),不计算Token价差,在某种意义上反而形成了一种巧妙地制衡,估值计算结果更接近媒体披露的实际情况(毕竟成本也不一样)。综上所述,将Tokens作为核心计价单位来评估大模型公司,为我们探索这一新兴领域的价值提供了一条有迹可循的路径。尽管文中推演基于有限数据、方法尚不完善,但它已然揭示出:在传统估值框架之外,我们可以建立一套更贴合AI生产特性的价值衡量体系。随着智谱和Minimax上市进程加快,我们也可以参照此法,在智谱和Minimax招股书披露后,为它们进行更细致的估值计算,敬请期待。本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议