近日,苏泊尔发布2025年三季度报告,公司业绩呈现明显“失速”态势。

2025年第三季度,苏泊尔实现营业收入54.20亿元,同比下降2.30%;归母净利润4.26亿元,同比下降13.42%,净利润降幅明显大于营收。整体来看,今年前三季度,公司营业收入同比微增2.33%,归母净利润却同比下降4.66%。

但即便业绩持续承压,苏泊尔近年仍保持着超高比例分红。尤其是今年5月,3名公司高管在收到分红“红包”后,随即减持股份,引发市场关注。此外,从黑猫投诉等消费者投诉平台的信息来看,苏泊尔在产品质量、售后服务等方面的投诉量,显著高于同行其他企业。

“冰冻三尺非一日之寒。”在某业内人士看来,苏泊尔当前面临的业绩持续下滑、产品问题频发等状况,是公司长期存在的市场结构失衡、研发投入不足等结构性矛盾累积的结果。

业绩“失速”

苏泊尔2025年第三季度业绩呈现两位数下滑并非“突发”状况,而是公司持续多年的增速换挡。据记者统计,苏泊尔业绩“失速”主要体现在以下三个方面。

其一,业绩增速降档。

回溯2018年,苏泊尔归母净利润同比增速尚达25.91%,2019年增速陡然降至14.97%,2020年受特殊市场环境影响,营收和净利润同比增速均转为负值;2021年虽实现营业收入16.07%的同比增长,但归母净利润同比增速仅为5.29%,两者分化明显。

此后,公司2024年归母净利润同比增速已逼近零增长,仅为2.97%。进入2025年,这种放缓态势彻底转为实质性下滑:前三季度,公司归母净利润为13.66亿元,同比下降4.66%,较上半年0.07%的幅度显著扩大。

其二,增速创近年同期新低。

从单季度表现看,2025年一季度,苏泊尔归母净利润同比增长5.82%,未出现“断崖式”下滑。但第二季度归母净利润出现同比下滑,第三季度降至4.26亿元,同比下滑13.42%,下滑幅度明显扩大,由此创下近三年同期新低。

其三,应收账款大幅攀升。

截至2025年三季度末,公司应收账款攀升至31.33亿元,较2024年末的26.90亿元增长16.47%;2025年半年报显示,其应收账款达到32.63亿元,较2024年末增幅超过20%。

业内普遍观点认为,若企业应收账款增幅过高、周期偏长,易引发坏账风险上升等问题。

结构“失衡”?

苏泊尔的业绩困境非“一日之寒”,核心源于市场、管理层等多方面的结构性矛盾。

内销业务作为苏泊尔的主要收入来源,面临增长停滞的挑战。2021—2024年,其内销业务增速从10.8%降至-1.21%。2024年内销业务占总营收比重达66.55%。

外销业务还面临高依赖、高波动、低毛利的多重压力。瑞银证券研报分析认为,苏泊尔2025年三季度营收和盈利低于其预期,主要由于公司出口疲软和国内营销费用高于预期。其中,据瑞银证券估算,其出口额同比下降约11%,因主要客户Groupe SEB欧洲和北美需求弱于预期,仅靠国内销售增长部分抵消。

更关键的是,苏泊尔外销业务高度依赖SEB集团。例如,2021年至2024年及2025年上半年,公司来自SEB集团的收入占外销收入的比例均超90%,直接导致了其外销业务收入波动剧烈。例如,2022年,因SEB集团订单数量有一定下滑,公司外贸主营业务收入同比下降29.34%。

同时,外销业务以代工为主的模式,使其毛利率长期低于内销。以2025年半年报为例,外销毛利率约15.02%,内销毛利率则达27.72%。这种毛利结构差异,导致公司整体盈利能力更易受到低毛利外销业务波动的影响。

业绩承压背景下,公司管理层也出现“动荡”。2025年1月,上任不足4年的原总经理张国华提前离任(原任期至2026年4月),财务总监徐波临时代行总经理职责。截至目前公司尚未确定总经理的正式人选。2月末,原非独立董事Delphine SEGURA VAYLET也因个人原因辞职,高管团队再生变动。

更引发市场关注的是,公司高管分红即减持的行为。2025年5月底,公司刚实施完年度分红,董事苏显泽、副总经理叶继德、财务总监徐波便集体减持,合计套现超540万元。

其实,让市场真正感到意外的是,苏泊尔上市仅2年,彼时的实控人苏增福就启动了控股权“转手”事宜。2006年8月,SEB国际(SEB集团的全资子公司)拟通过协议转让、认购新股和部分要约方式,成为控股股东。2007年9月,苏泊尔集团、苏增福、苏显泽已完成向SEB国际以18元/股价格,协议转让2480.6万股公司股份,总价约4.46亿元。

之后,苏氏家族就开启了减持之路,包括协议转让在内,总金额超过50亿元。

2009年10月开始,苏显泽持续在二级市场抛售,至今累计减持金额逾2亿元;苏增福2008年11月至2010年5月底累计套现近1.7亿元;2011年年底,苏泊尔集团和苏增福向SEB国际合计协议转让20%股份,总金额达34.6亿元,该事项已完成;2015年12月,苏泊尔披露SEB国际拟以协议转让方式受让苏泊尔集团持有的公司股份5000万股,占总股本的7.90%,总价约14.5亿元,该事项已于2016年6月完成。

研发“躺平”?

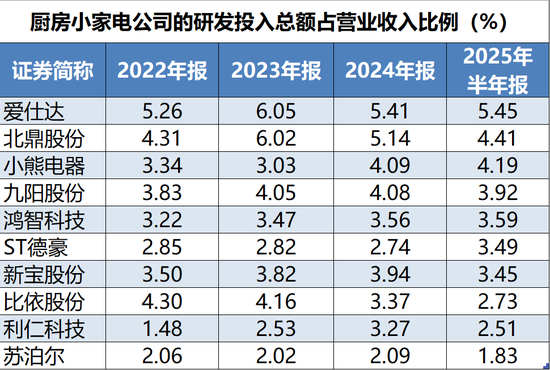

如今的家电行业早已进入卷价格、拼创新的存量竞争时代,而苏泊尔却显得有些“另类”——“轻研发、重营销”,研发比例(研发投入占营业收入比例)长期维持在2%左右的水平。

苏泊尔的研发比例常年低于行业均值,且常常“垫底”。据记者统计,2022—2024年,从申万三级行业来看,厨房小家电整体研发投入占营业收入比例分别为3.12%、3.22%、3.33%,均超过3%。

以2024年为例,爱仕达、北鼎股份研发比例均超过5%,小熊电器、九阳股份也超过4%。

再看苏泊尔,2019年至2024年,公司每年研发投入处于4—5亿元之间,研发比例从2.28%小幅降至2.09%。2025年上半年,更是进一步下降至1.83%。

与之相对,公司每年销售费用规模显著高于研发投入。2019年至2024年,每年销售费用介于19亿元—33亿元之间,虽占营业收入比例从16.15%降至9.73%,降幅大于研发占比,但2019年以来,年度销售费用与研发投入的比值最低超过4倍。

投诉频发

近年来,苏泊尔产品质量问题频发,消费者投诉量显著高于同赛道企业。

截至2025年10月26日,黑猫投诉平台上有超8000条关于苏泊尔的投诉,涉及多款产品安全隐患,包括煤气灶爆炸、炒锅涂层脱落等。

全国12315消费者投诉信息公示平台数据亦显示,近一个月,关于苏泊尔的公示投诉总量达24件,环比增加33.33%。

最新案例如,2025年10月15日,消费者郭**反映其当日通过现场购买的苏泊尔锅具,可能存在“不履行国家规定的三包义务”的售后服务问题,诉求为“停止侵权、核定侵权责任”,最终由台州市玉环市市场监督管理局调解达成协议。