(来源:金石杂谈)

转自:金石杂谈

太恐怖了,1月7日寒武纪股价一举突破700元大关,市值逼近3000亿美元,继去年暴涨近400%,今年再度上涨超9%,远远跑赢大盘。

寒武纪彻底刷屏,从朋友圈到微信群,从微博到小红书,从股吧到雪球,每个人都在聊寒武纪。有人凭借寒武纪今年收益率翻红,有人卖飞拍断大腿,有人质疑1.85亿营收如何撑起3000亿市值,有人认为他是中国英伟达,也有人认为他是中国的博通。

12月初,当寒武纪纳入上证50等系列指数的时候,引发全网吐槽:年年亏损,3年亏了30亿,寒武纪它配吗?基金买单,基民买单,怪不得游资使劲炒作有些股票,炒高以后,有的进300有的进500,自然会有人来抬轿买单。

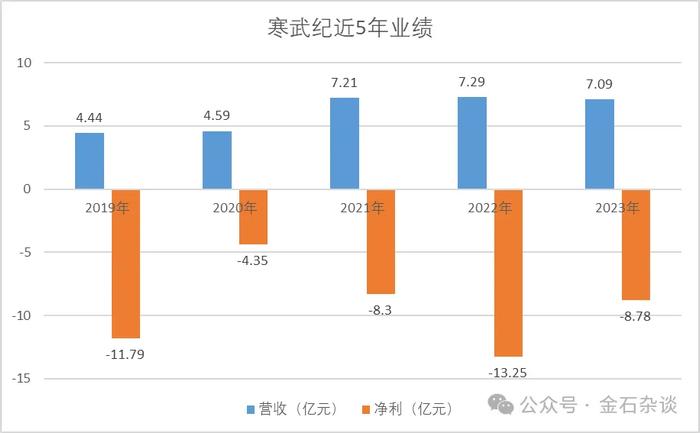

彼时,所有人都将目光聚焦到寒武纪的业绩,寒武纪连年亏损,营收只有7.1亿,且连年营收增长乏力,2023年营收下滑;上市以来公司连年亏损,甚至一年亏损超10亿,近5年亏损近50亿。

当时大家还质疑上证50贬值规则,认为存在追涨杀跌。毫无疑问,上证50指数编制存在问题。因为股价被爆炒才会被纳入,股价阴跌后迎来低位买入时机反而被剔除,上证50为代表的指数存在追涨杀跌特性。而结局可能是基民在接盘。

寒武纪暴涨背后,受益于人工智能,AI芯片应用,被称作“中国”的英伟达,只要有梦想,就有几倍、几十倍甚至上百倍的操作空间,去年股价涨幅A股第一,远远跑赢指数。值得注意的是,截至2024年Q2,寒武纪有员工972人,但目前市值高达3000亿,人均创造市值3个亿。

彼时,纳入上证50指数时,寒武纪股价还不到600元,如今寒武纪股价已突破700元。当初的质疑一扫而光,所有的寒武纪股东洋溢着过年的喜悦。有股民高呼下周800元,有股民直言看到1000元,还有股民说今年涨到1500元。

寒武纪大涨,基本面稀碎,这背后的逻辑又是什么?首先说一个知识点,很多创新科技公司,刚开始都是没有利润的,比如港股的生物科技公司,甚至营收都没有,不照样几百亿市值;所以,想寒武纪这类科技公司用利润来说话并不恰当。

其次,对于寒武纪来说,国产替代是永恒话题,只要存在英伟达替代可能性,市梦率或也理所当然。

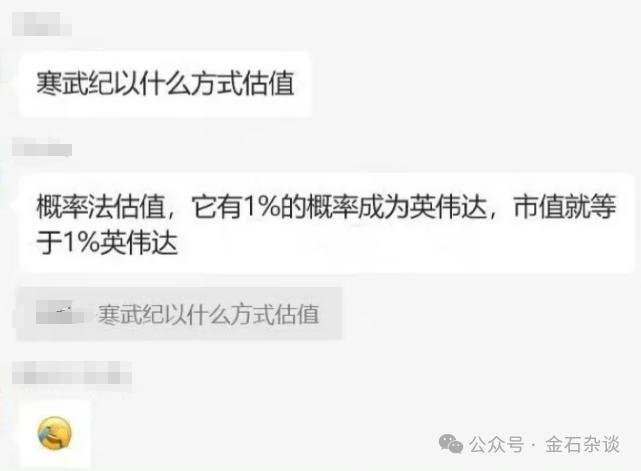

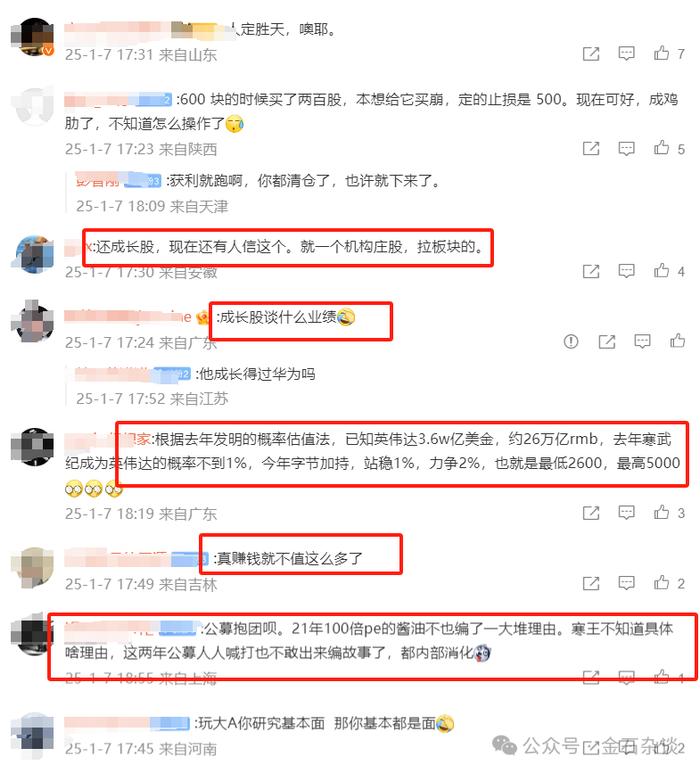

但是,目前股民已经不满足市梦率估值了。有个段子是这么说的:寒武纪究竟以什么方法估值?答:大概率有1%的概率会成为英伟达,因此市值为英伟达的1%。国内上市公司从市盈率、市销率到市梦率,成功切换成市概率。

股民们除了表达了成长股不谈业绩,还表示:如果真的赚钱,就不值这么多了。因为赚钱了,要市盈率估值,不赚钱既可以市梦率又可以市概率。

至于寒武纪的潜力到底有多大,有股民通过市概率估算为1%-2%的英伟达市值,目前英伟达26.8万亿人民币,对应2680亿到5360亿元人民币。

不过,在暴涨的路上,恐怖的寒武纪无疑成为了机构重仓股,甚至有人说是机构庄股。但是,目前大家能看到的时候,随着寒武纪的暴涨,被消灭的不止有普通散户还有一大批公募。

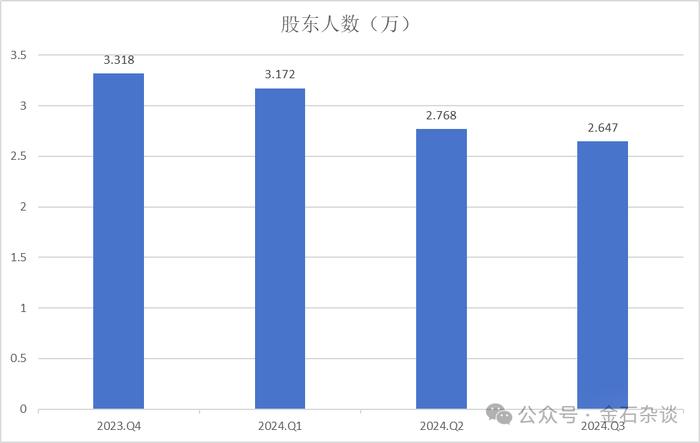

金石杂谈查询发现,寒武纪去年年底还有3.32万股民,如今只有2.65万,三个季度减少了6700人,如果2024年年底数据出炉,相继股东人数会进一步减少。

股民之外,公募等机构股东也在变少。据东方财富数据,2024年6月,寒武纪机构股东有739名,如今直接减少一半至302名。不过,虽然机构股东少了,但持股基本没有变化,这就意味着机构股东持股大幅集中了。目前,寒武纪前十大股东持股65%,相信绝大部分股份都在前二十名甚至三十名股东手里。

所以,综上总结,寒武纪暴涨的原因(当然原因并不重要,因为你永远不知道寒武纪能涨到多少):一是,黄仁勋的激情演讲激发了寒武纪暴涨:发布最新GPU——GeForce RTX 50系列;宣布英伟达下一代汽车处理器Thor已全面投产;展示了英伟达AI超级计算机Project Digits,预计5月上市。

二是A股股民的炒作逻辑,永远是炒作就炒到天上,机构亦然;三是,寒武纪目前股权高度集中,且散户越来越少,容易拉升;四是,寒武纪被称作中国的英伟达,国产替代逻辑强悍;五是,机构股东坐庄,且机构的信仰比散户更坚定。

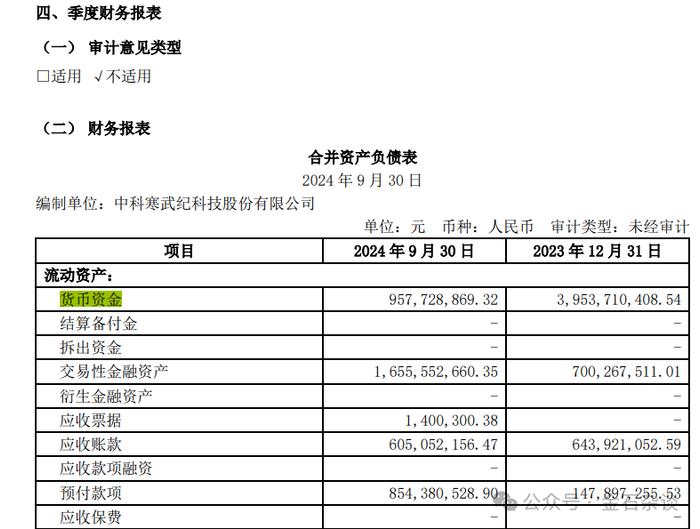

至于后市,看不懂!有人说,寒武纪最大的风险不是营收少,不是5年亏损50亿,而是账上资金快用光了。金石杂谈查询寒武纪2024年Q3财报,账上现金9.58亿,也就是够1年烧的。不过,公司还有16.56亿的交易性金融资产。

虽然看不懂寒武纪的天花板到底是多少?但是笔者知道,一旦寒武纪透支所有业绩,开始调整,那将是年度级别的大调整。所以,希望所有的股民都可以吃到红利,而不是吃到“深套”。

最后做个问卷调查,看看多少股民恐高,多少股民拍断大腿,多少股民赚的盆满钵满?至于未来寒武纪的目标价,鬼知道能涨到多少?