来源:财中社

山东威高血液净化制品股份有限公司(下称“威高血净”)主营血液净化医用制品,是威高集团血液净化业务的主体,正在筹备上交所IPO事宜。本次若成功上市,威高系将拥有包括威高血净、威高股份、威高骨科、华东数控在内共四家上市公司。

近日,威高血净新发布了审核问询回复。《财中社》发现,威高血净近年增长不佳,在此背后是市场竞争加剧、集采导致的主要产品价格的持续下降。此外,公司可能因给关联方提供担保承担损失。

主要产品持续降价

威高血净主要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液,辅以透析配套产品的销售。2020-2022年及2023年1-6月,威高血净营业收入分别为26.42亿元、29.11亿元、34.26亿元、16.85亿元,净利润为2.97亿元、2.6亿元、3.15亿元、2.29亿元。

从业绩增速来看,威高血净表现一般。2021-2022年,威高血净营收增速为10.15%、17.71%,净利润增速为-12.41%、21.22%。而且,公司毛利率持续下降,2020-2022年及2023年1-6月威高血净主营业务毛利率为50.13%、48.06%、44.02%及44.24%。

这或许与公司产品结构有关。公司主要产品中,血液透析机以及腹膜透析液并非威高血净的自产产品。威高血净销售的血液透析机系合资公司威高日机装的产品,腹膜透析液系合资企业威高泰尔茂的产品,两种产品均由威高血净在中国大陆地区独家销售。相应地,这两种产品毛利率较低。需要指出,威高泰尔茂经营状况并不好,公司对威高泰尔茂的长期股权投资已于2019年末因持续经营亏损而按比例承担亏损减至零。

2022年,威高血净的血液透析器毛利率为66.02%,但血液透析机及腹膜透析液的毛利率只有21.82%、23.05%。威高血净自产产品血液透析管路毛利率也不高,2022年为15.64%。

2020-2022年,血液透析器收入占主营业务收入的比重由60.14%降至53.04%。正是因为高毛利率产品的占比逐年下降,威高血净毛利率呈现下降,净利润增长不佳。

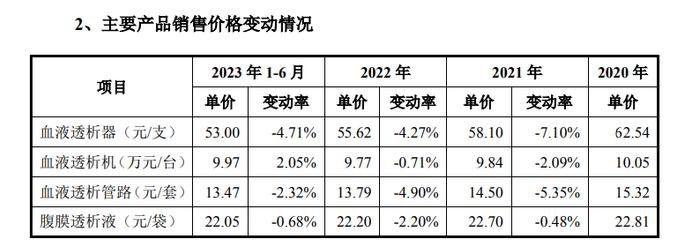

更为关键的是,威高血净主要产品还承受了较大的降价压力。2020-2022年及2023年1-6月,公司血液透析器单价分别为62.54元/支、58.1元/支、55.62元/支、53元/支,2021-2022年及2023年1-6月分别同比变化-7.1%、-4.27%、-4.71%;血液透析管路单价为15.32元/套、14.5元/套、13.79元/套、13.47元/套,2021-2022年及2023年1-6月分别同比变化-5.35%、-4.9%、-2.32%。血液透析管路近几年毛利率下滑尤为严重,由2020年的25.23%降至2022年的15.64%。

招股书申报稿显示,上述自产产品平均价格下降系市场竞争日趋激烈及部分地区带量采购政策逐步实施落地导致。

集采降价压力大

根据审核问询回复公告,目前全国以省级为单位开展并执行血液透析耗材带量采购的省份主要有黑龙江、辽宁、安徽,威高血净相关产品已在上述地区中标;目前全国以省级为单位开展腹膜透析液带量采购的省份主要有广东、山西、河南等,威高血净在国内独家销售的腹膜透析液产品未在上述地区中标。

无论是否集采中标,威高血净都会面临不小的压力:集采中标,产品价格大幅下降;集采未中标,产品市场份额会受到影响,竞争压力增加也可能导致产品降价。

回复显示,在安徽省带量采购中,血液透析器中选价格与全省公立医院2020年实际采购平均价相比,平均降幅53.9%,最高降幅76.7%;在黑龙江省、辽宁省带量采购中,血液透析器及血液透析管路中选产品价格平均降幅24.46%,最高降幅达35.63%;在河南省等二十三省(区、兵团)带量采购中,血液透析器中选产品价格降幅在40.01%至62.11%,血液透析管路则在40%至74%。

目前,血净类医疗器械只在部分省份开展,暂未形成全国性的集中带量采购趋势。未来,若威高血净相关产品带量采购实施区域不断增加,产品价格大幅下降,不利于公司业绩表现。以同属威高系的骨科医疗器械上市公司威高骨科为例,2022-2023年及2024年1-6月,其净利润分别变化-13.03%、-81.29%、-16.67%。

警惕关联交易

另外,威高血净应收账款周转率明显低于同行,以2022年为例,公司为3.39次/年,行业平均为7.58次/年。

威高血净第一大客户为控股股东威高集团,2022年销售占比11.96%,第二名的国药集团占6.19%;威高集团同时也是公司应收账款第一名的客户,2022年年末威高集团合计占应收账款余额的8.85%,而国药占比在1.05%,表明公司给予关联方相对宽松的付款政策。

尤其需警惕的是,2023年6月,威高血净为合营公司威高泰尔茂售后回租应支付的租金及银行借款提供担保,担保合计金额1.15亿元。相应地公司账上产生了1.07亿元的其他流动负债,该项是按整个存续期内预期信用损失金额计量的损失准备。如前所述,在威高泰尔茂经营不善持续亏损的情况下,公司似乎已经默许了该项损失。

威高血净本次拟募集13.51亿元,上述担保未来若实际损失,损害的也是二级市场投资者的利益。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。